लागत-लाभ विश्लेषण: शुल्क आधारित स्वास्थ्य बीमा परामर्श बनाम इंटरनेट पर स्वयं शोध

आज के डिजिटल युग में जानकारी आसानी से उपलब्ध है, जिससे उपभोक्ताओं के सामने एक महत्वपूर्ण सवाल खड़ा होता है—क्या उन्हें पेशेवर सेवाओं के लिए भुगतान करना चाहिए, या मुफ्त ऑनलाइन जानकारी पर निर्भर रहना चाहिए? यह दुविधा विशेष रूप से स्वास्थ्य बीमा के मामले में अत्यंत प्रासंगिक है, क्योंकि यह एक जटिल, दीर्घकालिक और उच्च जोखिम वाला वित्तीय एवं चिकित्सा निर्णय है। यह लेख ₹799 की शुल्क-आधारित स्वास्थ्य बीमा परामर्श सेवा और 25 से 40 मानव-घंटे इंटरनेट पर स्वयं शोध करने के बीच लागत-लाभ विश्लेषण प्रस्तुत करता है, जिसमें अक्सर पक्षपाती और अविश्वसनीय स्रोतों से जानकारी मिलती है।

दोनों दृष्टिकोणों की समझ

पहले दृष्टिकोण में व्यक्ति ₹799 का भुगतान करके एक पेशेवर स्वास्थ्य बीमा सलाहकार की सेवाएँ लेता है। ऐसे सलाहकार प्रशिक्षित होते हैं, उद्योग का अनुभव रखते हैं और विनियमित संस्थाओं से जुड़े होते हैं। वे व्यक्ति की चिकित्सा स्थिति, वित्तीय क्षमता, पारिवारिक आवश्यकताओं और भविष्य की स्वास्थ्य जरूरतों का विश्लेषण करके उपयुक्त बीमा पॉलिसी की सिफारिश करते हैं।

दूसरा दृष्टिकोण इंटरनेट पर स्वयं शोध करना है। इसमें बीमा कंपनियों की वेबसाइटें देखना, वीडियो देखना, ब्लॉग पढ़ना, फोरम में चर्चा करना और तुलना वेबसाइटों का उपयोग करना शामिल है। यह तरीका देखने में “मुफ्त” लगता है, लेकिन इसमें 25 से 40 घंटे का समय और मानसिक प्रयास लगता है।

आर्थिक लागत की तुलना

सतही तौर पर देखें तो इंटरनेट मुफ्त लगता है, जबकि परामर्श के लिए ₹799 का स्पष्ट खर्च है। लेकिन यदि हम समय का आर्थिक मूल्य मान लें—मान लें ₹200 प्रति घंटा—तो 25 से 40 घंटे का शोध ₹5,000 से ₹8,000 तक की अवसर लागत (Opportunity Cost) बन जाता है। यह समय कोई व्यक्ति काम, अध्ययन, आराम या अन्य उत्पादक गतिविधियों में उपयोग कर सकता था।

इसके विपरीत, ₹799 का परामर्श शुल्क एक निश्चित और नियंत्रित खर्च है, जो दर्जनों घंटे बचा सकता है। इसलिए समय को ध्यान में रखते हुए, पेशेवर परामर्श अधिक किफायती प्रतीत होता है।

जानकारी की गुणवत्ता और विश्वसनीयता

इंटरनेट शोध की सबसे बड़ी समस्या यह है कि वहाँ बहुत सारी जानकारी पक्षपाती, स्क्रिप्टेड या भ्रामक हो सकती है। कई वेबसाइटें एफिलिएट मार्केटिंग, प्रायोजन या छिपे हुए कमीशन से प्रेरित होती हैं। ऐसे में वे किसी विशेष बीमा कंपनी को बढ़ावा दे सकती हैं और उसकी कमियों को छुपा सकती हैं। इसके अलावा, अनधिकृत स्रोत पुरानी या गलत जानकारी भी दे सकते हैं।

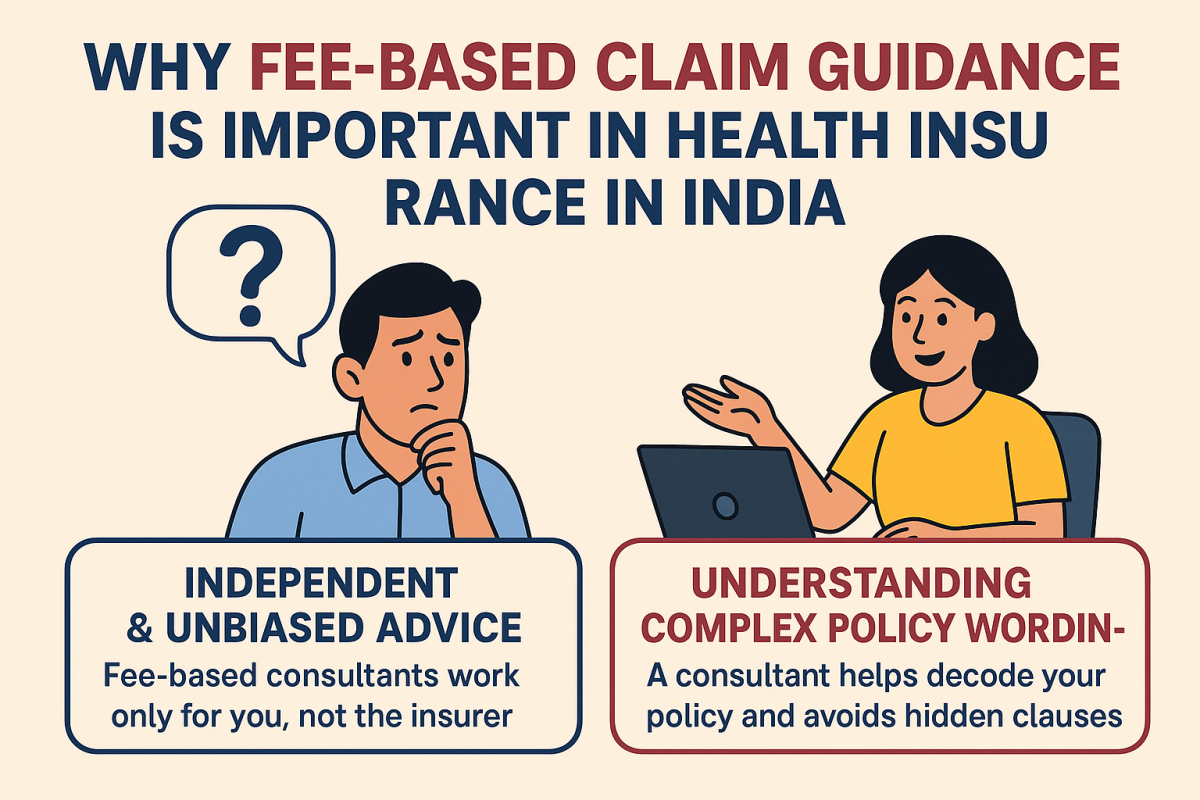

दूसरी ओर, एक लाइसेंस प्राप्त स्वास्थ्य बीमा सलाहकार अपनी सलाह के लिए जवाबदेह होता है। उसे नियामक नियमों, पॉलिसी की शर्तों और वास्तविक दावों (Claims) के अनुभव की जानकारी होती है। इसलिए उसकी सलाह अधिक विश्वसनीय और व्यक्तिगत जरूरतों के अनुरूप होती है।

स्वास्थ्य बीमा की जटिलता

स्वास्थ्य बीमा कोई साधारण उत्पाद नहीं है। इसमें कवरेज सीमा, प्रतीक्षा अवधि, पहले से मौजूद बीमारियों की शर्तें, रूम रेंट कैप, को-पेमेंट, सब-लिमिट, नेटवर्क अस्पताल और क्लेम सेटलमेंट रेशियो जैसे कई पहलू होते हैं। आम व्यक्ति के लिए इन सभी को समझना कठिन हो सकता है।

हालाँकि ऑनलाइन तुलना टूल उपलब्ध हैं, लेकिन वे अक्सर महत्वपूर्ण विवरणों को सरल कर देते हैं या नजरअंदाज कर देते हैं। यदि कोई व्यक्ति किसी शर्त को गलत समझ लेता है, तो क्लेम के समय उसे भारी नुकसान हो सकता है। एक सलाहकार इन जटिलताओं को सरल भाषा में समझाकर सही निर्णय लेने में मदद करता है।

गलत निर्णय का जोखिम

25 से 40 घंटे शोध करने के बाद भी यह जरूरी नहीं कि व्यक्ति सर्वोत्तम पॉलिसी चुने। जानकारी की अधिकता, अलग-अलग राय और तकनीकी शब्दावली भ्रम पैदा कर सकती है। कई लोग या तो जरूरत से ज्यादा महंगी पॉलिसी ले लेते हैं या फिर अपर्याप्त कवरेज वाली पॉलिसी चुन लेते हैं।

एक पेशेवर सलाहकार सही सवाल पूछकर व्यक्ति की जरूरतों के अनुसार उपयुक्त विकल्प सीमित कर देता है। इससे गलत निर्णय लेने की संभावना कम हो जाती है, जो भविष्य में बड़े वित्तीय नुकसान से बचा सकता है।

मानसिक और भावनात्मक लागत

लंबे समय तक शोध करने से मानसिक थकान, तनाव और भ्रम हो सकता है। स्वास्थ्य बीमा पहले से ही एक संवेदनशील विषय है, क्योंकि इसमें बीमारी, अस्पताल और वित्तीय सुरक्षा जैसे गंभीर पहलू शामिल हैं।

इस जिम्मेदारी को किसी विशेषज्ञ को सौंपने से व्यक्ति मानसिक बोझ से मुक्त हो सकता है और अधिक आत्मविश्वास के साथ निर्णय ले सकता है। यह मानसिक शांति भी एक महत्वपूर्ण लाभ है, भले ही इसे सीधे पैसे में न मापा जा सके।

खरीद के बाद सहायता और क्लेम सपोर्ट

शुल्क आधारित सलाहकार का सबसे बड़ा लाभ यह है कि वे केवल पॉलिसी बेचकर नहीं छोड़ते, बल्कि बाद में भी सहायता करते हैं। वे दस्तावेज़ीकरण, नवीनीकरण, एंडोर्समेंट और क्लेम प्रक्रिया में मदद करते हैं। मेडिकल इमरजेंसी के समय यह सहायता बहुत मूल्यवान साबित होती है।

इसके विपरीत, इंटरनेट पर शोध करने वाला व्यक्ति पॉलिसी खरीदने के बाद पूरी तरह से अपने दम पर होता है। क्लेम रिजेक्शन या विवाद की स्थिति में उसे खुद ही संघर्ष करना पड़ता है।

दीर्घकालिक वित्तीय प्रभाव

एक सही चुनी गई स्वास्थ्य बीमा पॉलिसी जीवन भर में लाखों रुपये की चिकित्सा लागत बचा सकती है। वहीं गलत पॉलिसी लेने से क्लेम खारिज हो सकता है या व्यक्ति को अपनी जेब से भारी खर्च उठाना पड़ सकता है।

इसलिए ₹799 का परामर्श शुल्क वास्तव में एक छोटा निवेश है, जो भविष्य में बड़ी वित्तीय सुरक्षा प्रदान कर सकता है। दूसरी ओर, 25 से 40 घंटे का शोध और गलत निर्णय लेने का जोखिम कहीं अधिक महंगा साबित हो सकता है।

कब स्वयं शोध उपयोगी हो सकता है?

इस विश्लेषण का अर्थ यह नहीं है कि इंटरनेट शोध पूरी तरह बेकार है। वास्तव में, व्यक्ति पहले इंटरनेट से बुनियादी जानकारी ले सकता है और फिर अंतिम निर्णय के लिए पेशेवर सलाहकार से परामर्श कर सकता है। लेकिन केवल इंटरनेट पर निर्भर रहना—विशेषकर अविश्वसनीय स्रोतों पर—जोखिम भरा है।

निष्कर्ष

लागत-लाभ के दृष्टिकोण से देखा जाए तो ₹799 खर्च करके स्वास्थ्य बीमा सलाहकार की सेवा लेना आमतौर पर अधिक कुशल, विश्वसनीय और सुरक्षित विकल्प है, जबकि 25 से 40 घंटे इंटरनेट पर शोध करना समय-साध्य और जोखिम भरा हो सकता है।

स्वास्थ्य बीमा इतना महत्वपूर्ण निर्णय है कि इसे केवल इंटरनेट पर उपलब्ध पक्षपाती जानकारी के भरोसे नहीं छोड़ा जाना चाहिए। एक छोटा सा परामर्श शुल्क स्पष्टता, आत्मविश्वास और दीर्घकालिक वित्तीय सुरक्षा प्रदान कर सकता है—जिससे यह खर्च नहीं, बल्कि एक समझदारी भरा निवेश बन जाता है।